Theo dữ liệu từ Viện Tài chính Quốc tế (IIF) công bố ngày 16/3, tỷ lệ nợ trên GDP của Hàn Quốc là 91,7% vào quý IV năm 2024, mức cao thứ hai trong số 38 quốc gia lớn.

Báo cáo cho thấy, Canada đứng đầu danh sách với 100,6%, Thái Lan đứng thứ ba 92,4%, tiếp theo là Hồng Kông 93,2%, Anh 78,1% và Mỹ 71,9%. Tỷ lệ trung bình toàn cầu là 60,3%.

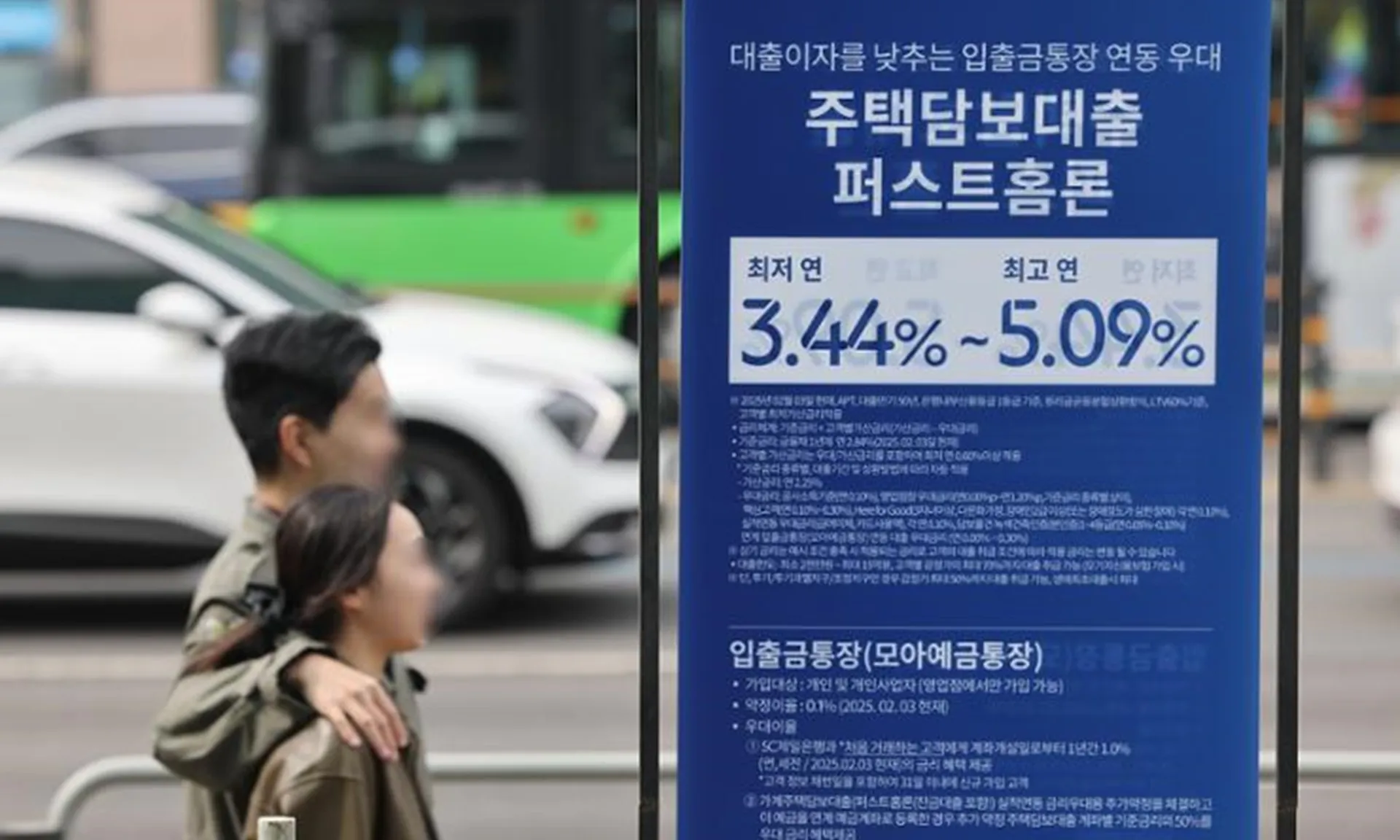

Vào tháng 2/2025, các khoản vay hộ gia đình do các ngân hàng Hàn Quốc cấp đã tăng lần đầu tiên sau ba tháng, lên tới 1.143,7 nghìn tỷ won (787,34 tỷ đô la) trong bối cảnh giá nhà tăng tại các quận giàu có ở phía nam Seoul.

Năm ngoái, các cơ quan tài chính đã gây sức ép buộc các tổ chức cho vay lớn thực hiện các quy định cho vay chặt chẽ để kiểm soát tình trạng nợ hộ gia đình tăng cao và giá nhà tăng cao. Tuy nhiên, các ngân hàng đã nới lỏng một số quy định vào đầu năm, khi nhu cầu vay vốn tăng cao trong mùa chuyển nhà.

Một nguyên nhân khác dẫn đến sự gia tăng nợ hộ gia đình là việc chính quyền thành phố Seoul nới lỏng chương trình cấp phép giao dịch đất đai áp dụng tại một số khu vực thuộc quận Gangnam, Seocho và Songpa của Seoul vào tháng trước, khiến giá bất động sản tại đó và các khu vực lân cận tăng đáng kể.

Chương trình này yêu cầu phải có sự cho phép của chính quyền để mua hoặc bán nhà ở những khu vực được chỉ định. Chương trình có hiệu lực vào năm 2020 nhằm hạn chế tình trạng đầu cơ bất động sản và giá nhà tăng cao.

Thống đốc Ngân hàng Hàn Quốc (BOK) Rhee Chang-yong nhấn mạnh rằng, chính phủ đặt mục tiêu hạ dần tỷ lệ này xuống mức 80%, vì việc vay nợ quá mức của hộ gia đình có thể ảnh hưởng đến sự ổn định tài chính và tăng trưởng kinh tế.